2,000万の企業型DC、退職したらどうする?自動移換の罠とiDeCo移換の段取り

退職したら、会社の確定拠出年金(企業型DC)、どうなるんやろう。

ちょっと調べてみたら、これがけっこう厄介で。退職してから手続きせず放置すると、勝手に現金化されて、塩漬けにされる仕組みがあるんです。知らないと、普通に損する。

すぐ辞めるわけじゃありません。でも、退職ってことも視野に入る段階に来た時、資産管理の面で準備しておくにこしたことないでしょう。

自分のメモ用として整理しておきます。

ひとつだけ先に。iDeCo周りは、制度がしょっちゅう変わります。 手数料も、受け取れる年齢も、控除のルールも、けっこうな頻度で改定が入る。なので、この記事はあくまで”頭の整理メモ”として読んでください。実際に動くときは、必ず最新の情報を自分で確認するのが大事です。

同じように「確定拠出年金の出口も考えなきゃ」という人の、ちょっとした下調べになれば。

退職したら、会社の確定拠出年金(DC)どうなるか知ってる?

ほっとくと勝手に現金化されて、塩漬けにされちゃうで。失敗しない、段取りを調べてみたよ。

この記事の目次

- まず、今の自分の確定拠出年金

- 退職すると、確定拠出年金はどうなる?

- 移す前に、移管先を決めておく(たぶん楽天証券)

- 移すとき、投資信託は「いったん全部売られる」

- 移したあと、積立はどうする?(少額でも続ける)

- まとめ:自分の場合はこうする予定

まず、今の自分の確定拠出年金

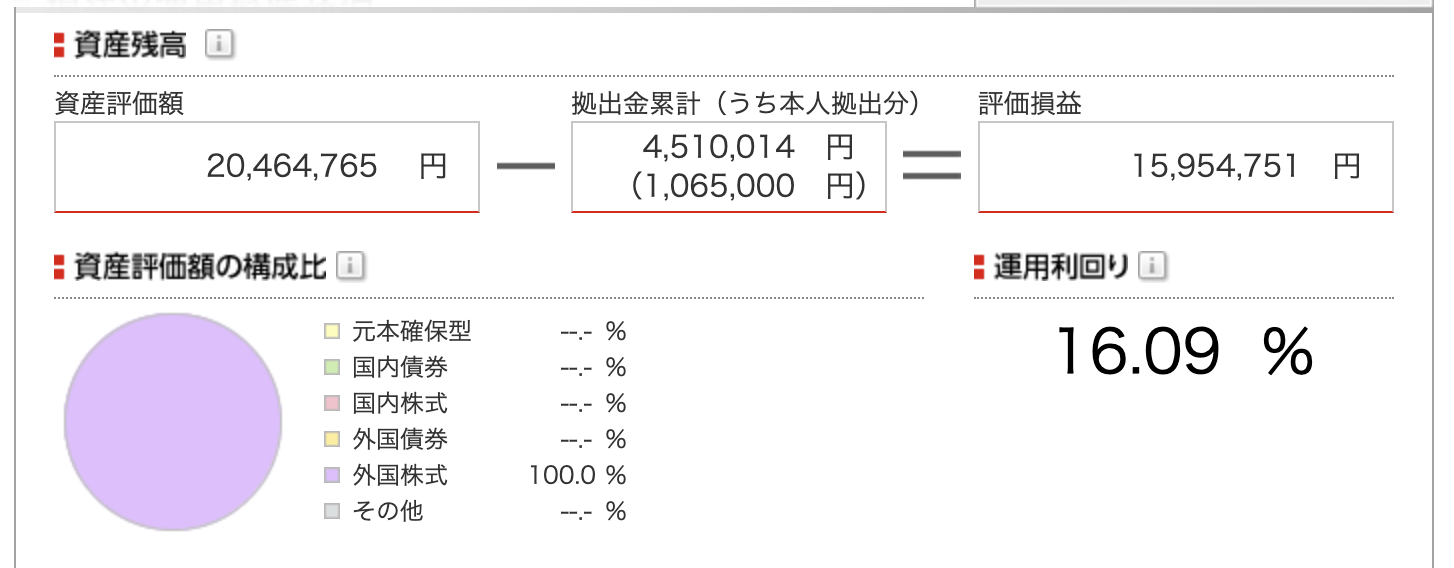

とりあえず、公開はい、どーん。

私が持っているのは、企業型確定拠出年金(企業型DC)です。会社が導入したときに始めて、ずっと外国株式(先進国)のインデックス1本——その中でいちばん手数料が安いやつ——で運用してきました。インデックスの凄みを感じるやん。(15年の実績はこちらに詳しく書いてます)

会社拠出のぶんは毎月1.4万円の拠出。 マッチング拠出(会社の掛金に、自分の給与から上乗せして出せる制度。上乗せ分は所得控除になる)も使っていて、自分のぶんは毎月約1.4万円を拠出しています。

会社拠出のぶんを見れば分かるとおり、まあ、ごく普通のサラリーマンです。特別な高給取りでも何でもない。それでもほったらかし15年で、ここまで来ました。

——で、冒頭の問いに戻ります。この2,000万、もし退職したら、どうなるんでしょう。

退職すると、確定拠出年金はどうなる?

まず大前提から。退職で企業型DCを抜けると、資産の移し先は次のように分かれます。

| 退職後の状況 | 移し先 |

|---|---|

| 転職先に企業型DCがあり、そこへ移す場合 | 転職先の企業型DC |

| それ以外(DCなし・もう働かない・個人事業主になる) | iDeCo(個人型) |

ざっくり、「転職先にDCの箱があればそっち、なければiDeCo」。この記事は、後者=iDeCoに移すケースで話を進めます。

さて、ここからが本題。

会社を辞めると、企業型DCは「資格喪失」になり、自分で資産を移す手続きが必要です。ここに、6か月という期限があります。

問題は、この6か月を放置したとき。

手続きをしないまま6か月たつと、資産は国民年金基金連合会へ「自動移換」されます。これが、地味に効いてくる。

- 現金化されて、運用がストップする … いちばん大きいのはこれ。株や投信のまま移るんじゃなく、いったん売られて”ただの現金”になります。その間、相場がどれだけ上がっても1円も増えない。何年も塩漬けにされたら、その逃した運用益は取り返せません。

- 加入年数にカウントされない … 確定拠出年金は加入年数で受給開始年齢が決まりますが、自動移換中はその年数に算入されません。人によっては、受け取れる年齢が後ろにずれます。(私の場合はすでに加入年数が15年あるので、ここは問題なし)

- 退職所得控除の年数も増えない … 一時金で受け取るときの「退職所得控除」も加入年数で決まります。自動移換中はここも算入されず、出口でもらえる控除(=節税)が減ってしまう。

(手数料も多少割高にはなりますが、こっちは誤差の範囲。問題はお金が”運用されない時間”と、“年数のカウントが止まる”ことです。)

つまり、「手続きが面倒」よりも、「ほっといたら勝手に売られて、塩漬けにされる」——ここが本当にえぐい。退職という、ただでさえバタバタする時期に、6か月なんてあっという間。気づいたら自動移換、はありえる話なんです。

しかも厄介なのが、会社は「辞めました」という届けはしてくれても、iDeCoへ移す手続きまではやってくれないこと。移換先を選ぶのも、申し込むのも、完全に自分まかせ。「会社がやってくれるだろう」と思っていると、まさにこの罠にハマります。

私のように金額がかなり積み上がっていた場合(退職時にはさらに増えてる可能性あり)のミスは、泣くに泣けません。

だからこそ、慌てないように”先回り”しておきたい。ここから、その段取りです。

移す前に、移管先を決めておく(たぶん楽天証券)

自動移換の罠を避けるコツは、シンプルです。辞めてから慌てて探すんじゃなく、先に”移し先”を決めておく。 これだけで、6か月の落とし穴はほぼ回避できます。

しかも、です。この移換、手続きが終わるまで1〜2か月半くらいかかるんです。書類を出して、国民年金基金連合会の受付を経て、ようやく資産が動く。つまり「6か月の猶予」とはいっても、手続きの時間を引いたら、のんびりできる期間はもっと短い。 だからこそ、せめて金融機関だけでも、辞める前に決めておきたいわけです。

※ ちなみにこの国民年金基金連合会、iDeCoそのものの運営主体でもあります。楽天やSBIはあくまで”窓口”で、実際の加入主体はこの連合会。だから移換にはこの胴元の審査が挟まって、時間がかかるわけです。放置したときの”塩漬けの自動移換”とは別ルートなので、そこは混同しないように。

で、移し先=iDeCoをやる金融機関。ここはもう、楽天証券かSBI証券の二択でいいと思っています。両方とも運営管理手数料が無料で、低コストのオルカン・S&P500がちゃんと選べるから。この2社なら大きく外しません。

じゃあ、楽天とSBIで何が違うのか。調べてみました。

| 楽天証券 | SBI証券 | |

|---|---|---|

| 運営管理手数料 | 0円 | 0円 |

| 商品数 | 約38本 | 約38本 |

| オルカン | 楽天・プラス・オールカントリー(約0.056%) | eMAXIS Slim オルカン(約0.058%) |

| S&P500 | あり(低コスト) | あり(低コスト) |

正直、ほぼ差がありません。 手数料はどっちもタダ、オルカンもS&P500も激安で揃ってる。運用面の優劣は、ほとんどない。

じゃあ何で決めるか。「メイン口座と揃えられるか」です。

私はメインが楽天証券です(証券口座を3つに分けた失敗で書いたとおり、今は楽天証券1本に集約してます)。だったら、iDeCoも楽天にすれば、NISA・特定口座・iDeCoが同じ画面で一望できる。 それと、将来のiDeCo売却時の資金移動も一元管理できるので、絶対にラクでしょう。

——という理由で、私の移し先はたぶん楽天証券です。

※ ひとつ補足。楽天iDeCoのオルカンは「楽天・プラス・オールカントリー」で、NISAで使ってる「eMAXIS Slimオルカン」とは別商品です。中身もコストもほぼ同じなので、実用上の差はありません。

で、退職後に実際やることは?(ざっくり5ステップ)

辞めたあとの手続きは、こんな流れです。

- 「加入者資格喪失のお知らせ」が届く … 退職後しばらくして、DCの記録機関から郵送。

- 移管先の金融機関を決める(私は楽天証券)… ここを決めておく。

- その金融機関に、iDeCo口座開設+移換を申し込む … 「企業型DCからの移換」を選んで申込。

- 書類を出す … 基礎年金番号・資格喪失のお知らせ・本人確認書類など。

- 審査を経て、移換完了(1〜2か月半)。

あくまで「自分で金融機関に申し込む」こと。会社はやってくれないし、これをやらない限り何も進まない。だから——移管先だけは、先に決めておく。

移すとき、投資信託は「いったん全部売られる」

ここ、意外と知られていないんですが、大事なポイントです。

移換のとき、DCで持ってる投資信託はそのまま移せません。いったん全部売却されて現金になり、iDeCo側で改めて買い直す——という流れになります。(税金はかかりません。非課税の器の中なので、ここでの売却益に課税はなし。)

なお、この売却のタイミングは自分では選べません。事務手続きのスケジュールで自動的に現金化されます。

あと、地味に嫌なのがもうひとつ。売って買い直すと、これまで積み上げてきた損益(+〇〇%)が、表示上リセットされるんです。長年リスクをとって育てた含み益の数字が、ゼロからのスタートに戻る。実害はないんですが、あの数字が消えるのは、やっぱり気分のいいものじゃない。まあ、甘んじて受け入れますけど。

そして——これが実は、いちばんのリスクかもしれません。 現金になっている間(移換の1〜2か月)は、市場から完全に離れます。その間に相場が上がれば、まるごと取り逃す。しかも運用額が大きいほど、影響もデカい。 仮に2,000万が市場の外にある1〜2か月で、相場が数%動いただけで、それだけで百万円単位で変わってくる。タイミングは選べないので、ここは本当にどうしようもない。これも、甘んじて受け入れるしかない部分です。

で、現金になった資産は、iDeCoで改めて買い付けます。私は楽天証券なので、「楽天・プラス・オールカントリー」を買い直す流れ。SBIの人なら「eMAXIS Slimオルカン」ですかね。

退職のタイミングって、「残りの運用期間も短くなるし、ちょっと違う商品にしようかな」と色気が出るかもしれません。でも——よっぽどのことがない限り、ここもオルカン。要らんことはしない。 買い直すときに銘柄をいじりたくなる気持ちをグッとこらえて、淡々とオルカンに戻す。そう心に決めて、私は実行します。

移したあと、積立はどうする?(少額でも続ける)

iDeCoに移したあと、選択肢は2つあります。

- 掛金を出し続ける(加入者)

- 掛金は出さず、運用だけする(運用指図者)

退職して収入が減るなら、「もう掛金は出さず、運用だけでいいか」と思いがちです。でも、私は少額でもいいから、掛金を出し続けるつもりです。理由が2つあります。

理由①:掛金が所得控除になる

iDeCoの掛金は、全額が所得控除になります。退職後も多少なりとも収入(再雇用やバイト、事業収入など)があるなら、掛金を出すぶん、税金が安くなる。これは普通にお得です。

理由②:これが地味に大事 ── 出口の控除が伸びる

ここが今回いちばん伝えたいところ。

iDeCoを一時金で受け取るときは、退職金と同じ「退職所得控除」の計算式を使います。ただし式の「年数」の部分には、iDeCoの加入年数(掛金を出した年数)が入ります。

| 加入年数(掛金を出した年数) | 退職所得控除額 |

|---|---|

| 15年 | 40万 × 15 = 600万円 |

| 20年 | 40万 × 20 = 800万円 |

| 25年 | 800万 + 70万×5 = 1,150万円 |

| 28年(私が60歳まで続けた場合) | 800万 + 70万×8 = 1,360万円 |

| 30年 | 800万 + 70万×10 = 1,500万円 |

ポイントは、20年を超えると、1年あたりの控除が40万円→70万円に増えること。後半ほど、1年の重みが増していきます。

私の場合、企業型DCを始めて今15年。このままiDeCoに移して60歳まで掛金を出し続ければ、加入28年。退職所得控除は1,360万円まで伸びます。つまり、受け取るとき1,360万円ぶんは、まるごと非課税で引けるということ。

ところが——「運用だけ(運用指図者)」の期間は、この年数にカウントされません。 掛金を出していないと、年数のカウントが止まる。せっかく伸ばせる控除枠が、伸びないままになる。

だから私は、たとえ月5,000円でも、掛金は出し続けるつもりです。月数千円の拠出が、将来の数百万円の節税につながる——これが「少額でも続ける」の正体です。

まとめ:自分の場合はこうする予定(退職するとき)

まだ辞めるわけじゃありませんが、調べた結論として「退職したらこう動く」を、表にまとめておきます。未来の自分用メモです。

| やること | 自分の予定 |

|---|---|

| ① 移管先 | 楽天証券(NISA・特定口座と一元管理) |

| ② 動くタイミング | 退職後すぐ。手続きに1〜2か月かかる、6か月がリミット |

| ③ 移したあとの商品 | オルカン(楽天・プラス・オールカントリー) |

| ④ 積立 | 少額で続ける。退職所得控除の年数を伸ばして節税できる |

| ⑤ 受け取り方 | 一時金と年金を組み合わせて節税予定 → 別記事でじっくり |

とりあえず、④(少額でも積立を続ける)までをやっとけば、有利な状況は作れる。⑤の受け取り方は、また別の記事で(自分用ですが)。

ここまで調べてきて、正直な感想を。

iDeCo(確定拠出年金)、やっぱりややこしい。 節税+積立の効果は抜群です。でも、制度変更は多いし、退職・再就職での移換、出口戦略、60歳までの資金ロック……と、考えることが多すぎる。

同じ非課税制度でも、いつでも引き出せてシンプルな新NISAと比べると、見劣りする。

だから——ほとんどの人は、まず新NISAで十分かもしれません。よく分からないまま下手にiDeCoを始めるくらいなら、新NISAを優先するほうがよい。「下手なiDeCo、始めるべからず」、くらいに思っています。

資産形成にガチで取り組む人には、節税と非課税枠を上積みできるありがたい制度。でも、もっと使いやすくなってほしい。今後も、制度のバージョンアップを願うばかりです。

最後にもう一度。この記事は、調べた時点での”自分用メモ”です。 何度も書きますが、iDeCo周りは制度変更がとにかく多い。手数料も、年齢も、控除のルールも、しょっちゅう変わります。実際に動くときは、必ず最新の情報をご自分で確認してください。

投資は自己責任でお願いします。この記事は特定の金融商品を推奨するものではありません。